对仓储的概念,大家都不陌生,但是提起仓储行业的一个正在崛起的分支——金融仓储,可能很多人就会感到摸不着头脑,不知道金融仓储所谓何物。

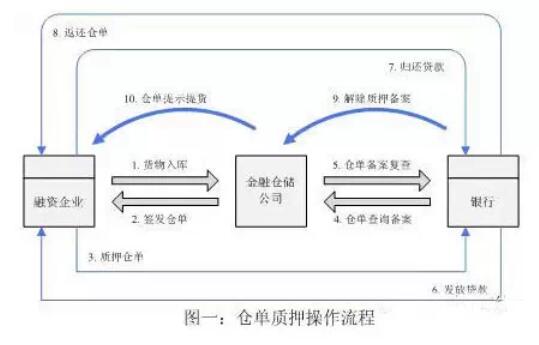

金融仓储业务模式目前,金融仓储公司的业务模式主要有两种:仓单质押和动产监管。现将二者的具体操作流程介绍如下:(一)仓单质押模式仓单是指金融仓储公司自行研究开发的标准仓单。实践操作中,融资企业委托金融仓储公司保管货物,经验收合格办妥入库手续后,由仓储公司仓单管理系统签发给融资企业提取货物的唯一合法权利凭证。仓储公司对仓单合法持有人见单付货。

金融仓储业务模式目前,金融仓储公司的业务模式主要有两种:仓单质押和动产监管。现将二者的具体操作流程介绍如下:(一)仓单质押模式仓单是指金融仓储公司自行研究开发的标准仓单。实践操作中,融资企业委托金融仓储公司保管货物,经验收合格办妥入库手续后,由仓储公司仓单管理系统签发给融资企业提取货物的唯一合法权利凭证。仓储公司对仓单合法持有人见单付货。

在仓单质押业务模式中,存在着三种法律关系:

第一,金融仓储公司与银行的保证合同关系。金融仓储公司与银行开展合作,双方签订《仓单质押合作协议》,由金融仓储公司代替银行行使质押权,帮助中小企业取得融资。

第二,融资企业与金融仓储公司的仓储合同法律关系。融资企业将原材料、半成品、产成品等存货存入金融仓储公司的仓库,仓储公司验收合格后出具仓单。

第三,融资企业与银行之间以质押为担保的借款合同法律关系。融资企业将仓单做质押背书,经仓储公司签章后,将仓单交付金融机构并提出仓单质押贷款申请。银行向金融仓储公司审核仓单后,与融资方签订贷款合同和仓单质押合同,而后根据质押物的价值向融资企业提供一定比例的贷款。

在上述过程中,金融仓储公司不仅为融资企业提供仓储服务,为金融机构提供质物监管服务,还承担了质物估值和质权实现等工作。

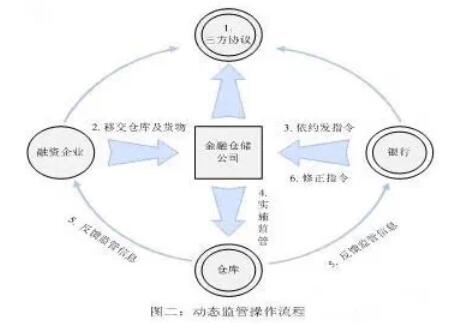

(二)动产监管模式

动产监管是指金融仓储公司作为独立的第三方,接受融资企业或者金融机构的委托,负责对特定货物的动态监督、控制和管理。金融仓储公司的权利和义务由监管协议约定,根据不同的货物和存储方式,一案一议,个案管理。

动产监管的实质即金融仓储公司参与下的动产质押业务。分为静态质押和动态质押两种类型。

在静态质押融资模式下,融资企业将仓库以及货物置于仓储公司的监管和控制之下,仓储公司依据银行的指令对货物价值予以评估并代替银行占有和监管货物。在静态质押中,货物一般不得更换,但随着融资余额的减少可以提取相应货值的货物,直至贷款全部还清为止。仓储公司在这一过程中对动产的流量、存量和货值进行控制管理。

在动态质押融资模式下,融资企业可以相对自由地处置存放在仓库中的动产。在不低于最低货值情况下,对超出部分的货物可以自由提取,并允许质物按照约定的方式予以替换。根据以上特征,动态质押与浮动抵押非常类似,在实践中更能满足生产型企业的经营需要。