跳转至内容

供应链金融其本质是对供应链结构特点、交易细节的把握,将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式。也就是把资金作为供应链的一个溶剂,增加其流动性。

供应链金融促进供应链的发展体现在资金注入和信用注入两方面:一方面解决相对弱势的上、下游配套中小企业融资难和供应链地位失衡的问题;另一方面,将银行信用融入上、下游配套企业,实现其商业信用增级,促进配套企业与核心企业建立起长期战略协同关系,从而提升整个供应链的竞争能力。

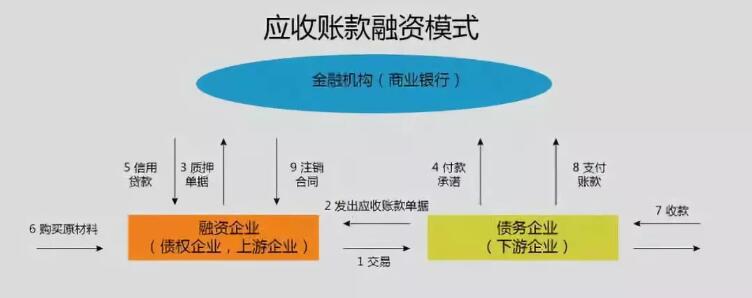

以未到期的应收账款向金融机构办理融资的行为,称为应收账款融资,这种模式使得企业可以及时获得机构的短期融资,不但有利于解决融资企业短期资金的需求,加快中小企业健康稳定的发展和成长,而且有利于整个供应链的持续高效运作。

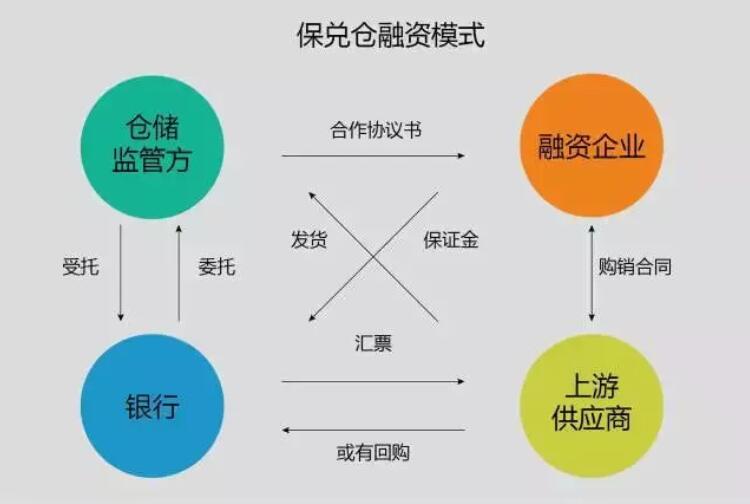

未来货权融资(又称为保兑仓融资)是下游购货商向平台申请贷款,用于支付上游核心供应商在未来一段时期内交付货物的款项,同时供应商承诺对未被提取的货物进行回购,并将提货权交由金融机构控制的一种融资模式。

融资企业通过保兑仓业务获得的是分批支付货款并分批提取货物的权利,因而不必一次性支付全额货款,有效缓解了企业短期的资金压力,实现了融资企业的杠杆采购和供应商的批量销售。

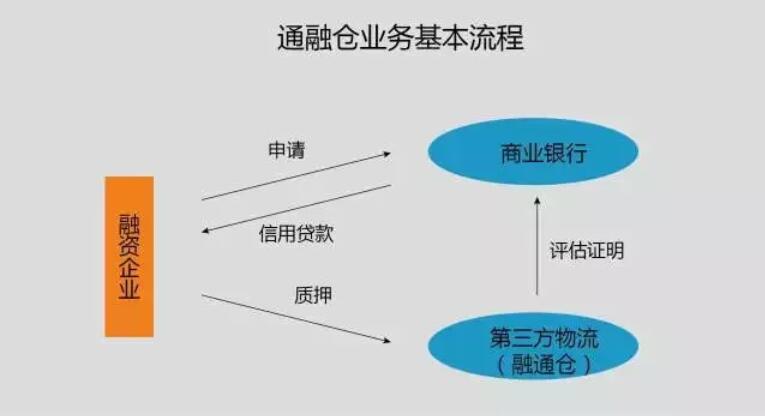

所谓融通仓即存货融资,是企业以存货作为质押向金融机构办理融资业务的行为。所以融通仓服务不仅可以为企业提供高水平的物流服务,又可以为中小型企业解决融资问题,解决企业运营中现金流的资金缺口,以提高供应链的整体绩效。

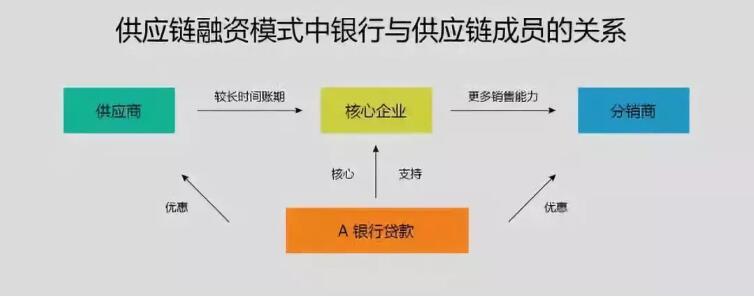

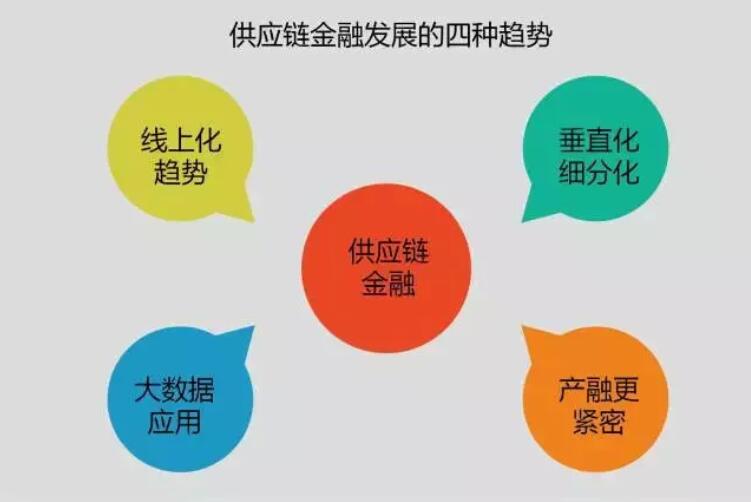

传统供应链金融模式,如上文所述,即是以1个优质企业为核心,多个上下游企业参与的“1+N”模式,由银行主导,采用线下模式,银行基于供应链中的核心企业“1”的信用支持为其上下游企业“N”提供融资服务。

随着互联网技术的推进,将此模式移植到线上,运用互联网的开放、透明、信息传播快的特点,将由银行主导的传统金融,变成全民参与的普惠金融。并通过技术手段对接供应链的上下游及各参与方,其中包括核心企业、上下游中小企业、银行等资金提供方、物流服务商等,将供应链中的商流、物流、资金流、信息流在线化,实时掌握供应链中企业经营情况从而控制融资贷款的风险。

由于每个产业的供应链模式,盈利模式,资金需求的强弱、周期都是不同的,因此供应链金融应用于不同的行业必然催生出不同的行业特征,这将促使供应链金融平台向更垂直细分、更精准、更专业的方向发展。

各供应链金融参与主体需要根据不同行业、不同企业的具体需求来为其量身定做金融服务,提供更加灵活和个性化的供应链融资产品。可以预见,各供应链金融参与主体只有不断深耕各自所经营的一条或几条产业链,在充分了解行业属性和特征的基础上,结合自身的专业分析与研判能力,才能为各垂直细分供应链上的企业提供个性化的供应链金融产品服务。

产融结合的程度是一个经济体活跃程度评价的重要指标,资本血液低成本、精准的流向实体产业,才能促进经济的健康发展。中国供应链金融向平台化趋势发展和整合将是必然趋势,由平台模式搭建成一个产融结合的生态系统,促进资本健康的流向实体产业。

具体的运营方式是通过供应链金融平台链接的商业生态、基于互联网信息传递和数据支撑,创建金融生态体系,使得金融能真正服务于整个供应链的各类主体并推动商业生态的发展。