- 放贷机构A是一家大银行,它的回复是:我看了贵公司的贷款申请。你们的财务状况很好,月饼也很好吃。我个人很喜欢。但是,你们的工厂用地是从村委会租的。虽然在该土地上建厂没有违法,但是,你们并没有产权证。像您们这样的中小企业,没有确权的土地和房产怎么能来申请贷款。这有点离谱了吧?

- 放贷机构B是一家区域性银行,它的回复是:我看了贵公司的贷款申请。你们的财务状况很好,月饼也很好吃。我所有的同事都喜欢。我们很高兴看到你们有三家声誉良好的连锁超市的应收帐款。这很好。我们行也做应收帐款和存货融资。但是,您申请的贷款总额是你们总资产的两倍多。我知道您不是金融专业人士,可能不太明白。对于我等金融专业人员来说,这也太疯狂了点。对了,我发现贵公司的名字就叫“疯狂糕点厂”。

- 放贷机构C是一家新型金融公司,它的回复是:我看了贵公司的贷款申请。你们的财务状况很好,月饼也很好吃。你们的品牌我们也听说过。我们很高兴看到你们有三家声誉良好的连锁超市的应收帐款。这非常好。你们来对地方了!我们知道如何为中小企业放贷。我们喜欢应收帐款和存货。我们知道怎么样跟踪你们的经营循环,也知道怎么样帮助你们补齐资金缺口。我们有一个电子系统来帮助我们完成这些工作。你有多少借款基础,我们就按比例放多少款。你们申请的贷款金额没有问题。我们将争取与您所在的整个产业链条展开合作。你们的应收帐款回款将回到指定帐户。对你们来说,会非常舒服和方便。坦白说,那些商业银行基本不懂。他们不知道如何为象你们这样的企业放贷。这也是为什么我本人从一家大公司辞职,创办了自己的金融公司。我之前是那家大公司的采购总监。

有经验的动产融资提供者主要遵循以下基本思想:

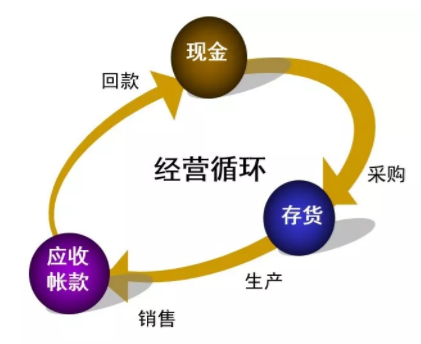

- 一切围绕现金循环 — 利用动产担保品“顺流而动”。动产融资的设计要与借款企业的经营循环相匹配。信贷机构关注的是,现金如何产生,可以回到什么地方,我如何控制这些回款,等。

图2:典型的经营循环

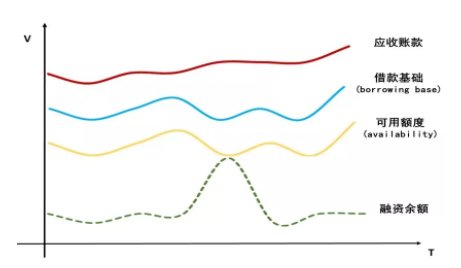

- 合格担保品和可提款额度(或可用额度)定期核算和匹配,以维持对现金的监测或对回款的控制。这种贷款方式中,贷款余额不是固定的(即,不是借100万的一年期贷款,一年到期后,再偿还100万贷款加相应的利息),而是应收款回到指定帐户后,自动抵扣本金。新的合格应收账款和存货产生后,形成可以自动提取的可用额度。不断还钱,不断提款,循环式地回款和提款,余额是不断变动的。这种贷款方法的流程是:先有一个名义的担保品,扣掉不合格担保品,形成合格担保品,在此基础上乘以一个相应的放贷率,比如80%或90%,得出可用额度。可用额度与当前余额进行比对,超出部份,就是可以提款的部份。如图3所示,动产融资最主要的就是要进行合格担保品、借款基础和提款额度之间的动态匹配,实现自动风险控制。

图3:可用额度和借款基础的动态匹配

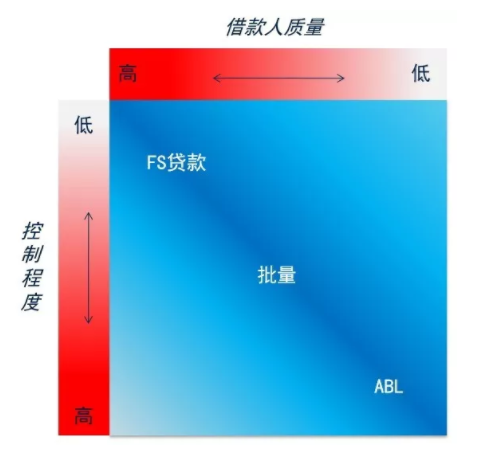

- 控制程度依借款人质量而调整,形成不同的信贷产品。如果借款人的质量高则控制程度低,如果借贷人的质量低则控制程度高。例如,案例中的放贷机构C使用的就是资产支持贷款(ABL)方式 ,这是一种针对质量低的借款人的高控制放贷方法。这不是一种创新的放贷方法,美国从上世纪50年代就开始兴起,只是目前国内的信贷机构还没有完全学会。因此,放贷机构C采用这种放贷方法可以给这家糕点厂放款,而其它信贷方法不适用于这类情形。在ABL方法下,它给的贷款金额可以超过借款企业的总资产,甚至破产的企业也可以放贷。我前天还在跟最高法院的同志讨论如何给破产企业提供融资以支持重组的事宜。

图4:借款人质量和控制程度

图4:借款人质量和控制程度

- 事先建立退出安排。在设计贷款的时候就应该已经设计好退出机制了。这当中有很多种方法,例如在存货融资的情况下,可以使用第三方担保品管理公司(CMC),借款人违约时,可以由第三方担保品管理公司帮助变现担保品;在应收帐款融资的情况下,可以直接从回款帐户中扣款。在供应链金融中,可以要求供货方回购存货担保品,等等。

- 充分利用产业链(供应链)上的社会资本,力图从个体交易上升为产业链层面的运作。供应链金融是动产金融的一种组织形式,它是基于存货和应收帐款的,并利用产业链上的社会关系来提供融资和风管服务。

这个案例中的三家放贷机构采用的是三种不同的放贷方法,从“基于不动产的贷款”到“使用动产担保品的财务报表贷款”再到“资产支持贷款”是一个巨大的文化飞跃!这是文化和理念上的飞跃。中国已经走到第二步,第三步有一些机构在试,但是基本上还不会做。资产支持贷款有自己的放贷哲学,例如要有现金控制,还要做现场审计(即field audit,一种特别的尽职调查)。在良好的动产金融市场中,信贷机构使用不同的信贷方法来支持不同风险的借款人。它们主要依靠应收款和存货产生的经营数据来设计和监控贷款,而不是主要依赖于借款人的财务报表。这种方法和信贷哲学使广泛的中小企业能得到融资。相较而言,不动产信贷能够给信贷机构提供的贷款设计和贷后监控的手段基本没有。

市场上有一种错误的说法,说我不需要这些动产担保品,因为我有大数据、云计算、人工智能。你们同意这个说法吗?这些东西解决不了规制安排上的缺失。他们所谓的大数据,历史上就有,只不过没有用这个词。历史上就是通过表格文件来定期和密集监测应收账款和存货的动态变化,来监测他们的可用额度与贷款余额之间的匹配,这个在上世纪50年代开始就已经形成了,它相当于现在所谓的“大数据”风控,只不过目前的电子通信技术更发达,做的程度更深入、更方便而已。如果说有真的新内容,那大体上只有两个,一个是反欺诈,另一个是产业链上的社会关系。这两个是新的数据化内容,以前没有的。但是这两个内容和动产要解决的,不是同一个领域的事。在信贷工作中,担保品涉及的是违约损失率,主要用于设计贷款和决定贷款金额的大小;而欺诈涉及的是违约概率,主要用于决定借款人的准入问题。

目前,动产金融的组织化程度已经很高,例如很多发达和发展中国家有统一的仓单体系(包括电子仓单体系),而中国却没有。这是因为全国性的仓单体系对规制要求很高,而目前中国还达不到。在这一规制要求中,仓单这张纸等同于人民币,对这张纸的效力不能有所质疑。中国有商品交易所,但是没有真正的全国性仓单体系。我们最近几年一直在推动中国仓储和配送协会建立一个仓单体系,希望相关政府部门能提高认识,给予支持。

此外,为什么动产担保能够促进中小企业融资?一个原因是,大家都知道中小企业没有或只有少量的不动产,最新的来自国务院发展研究中心市场经济研究所的调查显示,中国82%的中小企业没有不动产。然而,没有不动产只是表面现象,实质性的原因是任何债权债务关系都有四个要素,包括信息、激励、交易成本和退出机制,每次交易都必须很好地解决这四个问题,才能实现债权债务关系,而动产融资的机制可以更好地帮助解决这些问题,这就是为什么良好的中小企业金融一定要有好的动产担保制度。相关细节在此不做进一步的阐述。

最后我想说的是,这项改革实质性的困难在于如何提高认识,即其他国家能够做到的事情,我们中国为什么做不到?这是需要我们每个人自问的。例如,菲律宾最近出台的《2018年动产担保法》彻底取消了全部165个地方登记机关。这张表(见附件一)列出了在全球营商环境评估中十个涉及担保物权制度的指标,以及每项指标全球有多少经济体已经实现了和中国的现状。例如,统一登记,全世界有73个经济体已经实现了,中国没有实现。 再比如,统一担保物权制度(统一登记是统一担保物权制度的一部份),现在有61个经济体实现了,可惜不包括中国。但是,一个经济体如果没有统一的担保物权制度,也可以有统一登记,这点可以通过行政规则来实现。

需要注意的是,统一登记有十个基本特征,我这里不具体阐述。如果我们将这十个特征与人民银行之外的国内其它声称已经建立了电子登记的登记系统相比较,你会发现他们并没有建立真正的电子登记系统,他们也还没有真正明白电子登记公示系统意味着什么。国内有些学者在有关文章中也已经提到了这一点。请注意,公示登记系统是没有人工干预的,不会有“信贷机构提交文件,登记机构决定是否给予登记”的操作流程,是信贷机构自己在一个互联网的网站上登记自己的担保物权。同时,统一登记系统必须是全国性的,不存在由登记机构的各个地方局来做这件事,再把信息放在一个电子系统中,这不是现代公示登记的正常做法。地方政府在这件事上除了推动中央政府改革和帮助宣传推广外,没有其它事情可做。统一的电子登记系统只是互联网的一个网址,不论何种交易形式和权益类型,所有动产上的所有担保物权皆可在一个统一的公示登记系统中登记,少数特殊情形除外(已经有产权登记的特殊动产其担保物权登记可以和产权登记放一块)。在中国的国情下,目前这些例外可以包括车辆抵押、知识产权质押、飞机和船舶抵押、股票和债券质押等。

国内也有人认为可以通过“互联互通”的方式把现存的分门别类的登记系统连接起来,这是一个错误的概念。国际上没有哪个经济体是这么做的。各登记机构拥有不同的规定和操作实践,这会给优先权顺位带来不必要的麻烦,造成不确定性。另外,登记机构之间的切割也会有空隙,有些权益将无法公示。特别是,随着经济的发展,新型的动产类型和交易形式会出现,现存的分类登记机构难以事先形成全面覆盖。信贷机构会因而产生疑问:除了能查询到的权益外,是否还有其它未知的、随时可能突然出现的竞合权益?这会导致信贷机构对整个体系的信心大大降低,增加风险。好的做法是,不管何种动产类型和交易形式,包括现在还未知的,也不管交易主体是谁(登记机构没有审查信贷机构资格的权力),所有担保物权都应该自动到一个全国唯一的登记系统中去公示。